Как работают с данными лидеры рынка

Компании IDC и NetApp провели совместное исследование положения дел на крупнейших мировых рынках, чтобы выяснить, какое влияние новые принципы работы с данными оказывают на цифровую трансформацию. Аналитики попытались понять, какими должны быть первые шаги компаний, которые видят себя в числе лидеров цифрового мира, во что инвестировать при смене парадигмы развития и какие новые роли появляются в связи с возросшей ролью данных.

Задача — помешать конкуренту

Чем лидеры рынка отличаются от игроков второго эшелона и как извлечь выгоду, зная ответ на этот вопрос? Цифровизацию бизнеса аналитики называют набором практик из мира высоких технологий, мешающих конкурентам увеличивать свою производительность и прибыли, захватывать новые рынки и покупателей.

Эксперты считают, что одно из ключевых отличий победителей от выживающих — методы работы с данными. Пока компания способна превращать данные в эффективные данные — она процветает, в любом другом случае начинается стагнация, которой почти наверняка воспользуются конкуренты. Сейчас подобные настроения захватывают даже традиционно консервативные отрасли, вроде сельского хозяйства. Один из крупнейших игроков этого рынка — компания John Deere — создала передовую цифровую платформу для сельскохозяйственной промышленности. Это помогло ей перерасти уровень производителя техники и стать флагманом цифрового земледелия, что благоприятно сказалось и на выручке, и на стоимости акций.

А гиганты-промышленники тем более давно осознали необходимость и трансформации всего бизнеса, и внедрения новых подходов в работе с данными. И чем крупнее компания, тем тяжелее переход, но тем он и неизбежнее.

Уже становится классическим пример одной из старейших корпораций мира General Electric, производящей колоссальные объемы продукции для разных отраслей — от локомотивов до ядерных боеголовок. Она сделала ставку на промышленный интернет вещей: датчики на газовых турбинах и реактивных двигателях передают огромные объемы данных в облако для их последующего анализа. Так выявляются наиболее перспективные варианты повышения производительности и надежности машин.

Десятки миллиардов долларов General Electric планирует выручить на специальном программном обеспечении сразу на нескольких вертикальных рынках. Например, на цифровых ветряных электростанциях, в которых традиционные механизмы интегрированы с ИТ-инфраструктурой последнего поколения. Результаты не заставили себя долго ждать: эффективность каждой турбины выросла на 5%, а рентабельность — на 20%, благодаря тому, что энергетики стали глубже понимать механизмы ее работы благодаря большим потокам передаваемых данных.

По прогнозам IDC, к 2025 г. общемировой объем данных дойдет до отметки в 163 трлн Гб. Продуктивная работа с этим огромным массивом позволит, среди прочего, оперативнее находить новые источники доходов.

Лидеры трансформируются полностью, догоняющие — частично

Аналитики IDC совместно с компанией NetApp провели большое исследование, в котором выделили 6 основных критериев компаний, чья работа с данными может считаться успешной. ИТ-подразделения и бизнес должны работать сообща, к самим данным следует относиться как к активу, их качество нужно считать ключевым приоритетом компании, они должны единообразно распространяться во всех структурных подразделениях, для контроля за данными необходимо составлять специальные карты, а работу с ними стоит оценивать специальными системами, которые позволяли бы судить об эффективности и охвате.

Роль данных особенно хорошо заметна при изучении организационной культуры компаний-лидеров. Рост прибыли достигается за счет сокращения промежутка времени между заказом и доставкой, покупкой и перепродажей, а также с помощью избавления от продуктов и услуг с низкой маржой и сокращению количества отходов.

Данные — давно уже не абстрактность в отчетах ИТ-подразделений. Они повышают удовлетворенность клиентов и помогают обеспечить качественный и непрерывный сервис. Они завоевывают для компаний новые рынки и помогают не волноваться о безопасности и смягчить риски.

Даже незначительные цифровые преобразования порой меняют бизнес до неузнаваемости. В приложении сети Starbucks однажды появилась опция предварительного онлайн-заказа, сделав который, покупатель можно в удобное время забрать его в конкретной кофейне. Сегодня это бизнес-решение приносит Starbucks 20% от величины общего дохода.

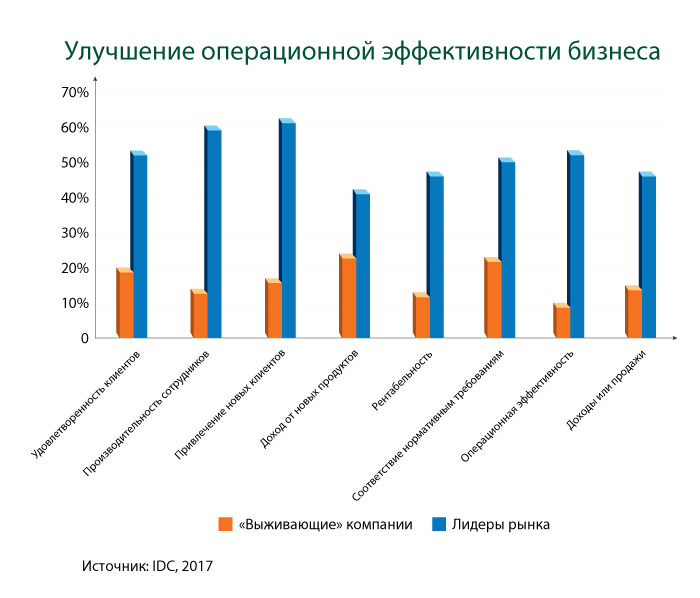

Компании второго-третьего эшелонов в этом смысле имеют четкие отличия от лидеров. Там цифровая трансформация, как правило, используется на уровне отдельных проектов, а неготовность инвестировать в эту сферу оборачивается слабо предсказуемыми изменениями бизнес-процессов и, впоследствии, спорными результатами. Показатели операционной эффективности у «выживающих» компаний в последние три года в шесть раз хуже, чем у лидеров. У них в три раза медленнее увеличивается рентабельность, клиентская база и производительность сотрудников. И, как следствие, у них в два раза хуже растет выручка. Все это приводит к неудовлетворенности клиентов и отсутствию перспектив дальнейшего инвестирования в цифровизацию.

Исследование IDC и NetApp относит к числу передовых по уровню работы с данными компаний лишь 11% предприятий. Еще 18% практически никак не заинтересованы в трансформации, самая большая группа — 34% — как раз те самые «выживающие». Все остальные располагаются между ними и лидерами: 22% осознают огромный потенциал трансформации с помощью данных, но пока не используют его на полную катушку, а 15% активно вовлечены в процесс, но еще не добились таких успехов, каких добились лидеры.

Успешные компании уже в облаках

Важным элементом преобразований являются, конечно, верно расставленные инвестиционные приоритеты. Набор векторов модернизации меняется в зависимости от бизнеса, но, понятно, что вариантов может быть достаточно много даже внутри одной компании. Неправильный выбор или некорректная последовательность шагов могут обрубить на корню все благие задумки бизнеса.

IDC и NetApp на основе опыта 800 крупнейших предприятий из 7 стран мира с наиболее развитыми экономиками составили свою карту инвестиций. Выяснилось, что почти половина (45%) успешных компаний в первую очередь вкладываются в модернизацию ИТ-инфраструктуры, с тем, чтобы она отвечала начинающейся трансформации. 42% фирм инвестировали в публичные облака PaaS, а 38% подводили средства под осуществление DevOps-стратегий.

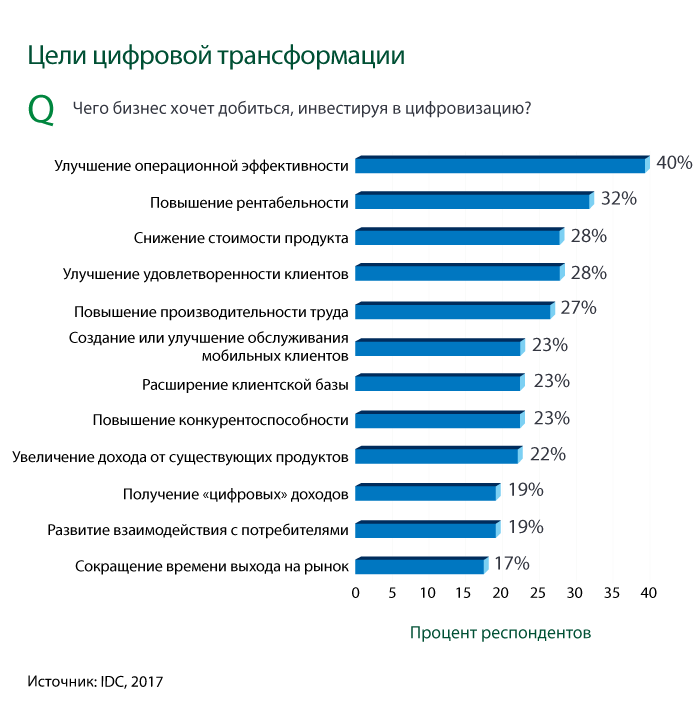

Если говорить об ожидаемом эффекте, то технологические преобразования сводились к улучшению операционных возможностей (38%), повышению рентабельности (31%) или, например, снижению стоимости продукта (27%).

Три из десяти компаний предпочитают традиционные способы хранения данных. Все остальные склоняются к облачным технологиям. Большая часть использует гибридные облака (56%), примерно равным доверием пользуются модели только с частным облаком в основе (34%) и только с публичным (30%).

Но цифровые преобразования приносят не только пользу, но и некоторые проблемы. От их решения тоже зависит успешность трансформации. Наиболее серьезные затруднения у бизнеса вызывает соответствии регуляторным требованиям. Кроме того, аналитикам IDC жаловались на сложности, связанные с шифрованием данных, защитой от потерь информации, ее мониторингом и аудитом, анализом в реальном времени и интеграцией данных из разных источников.

Понятно, что для обеспечения грамотной работы с данными с учетом их возросшей роли, потребовались новые роли. 47% компаний уже обзавелись в штатном расписании позицией CDO (Chief data officer — директор по работе с данными). Чуть реже бизнес прибегает к услугам директора по аналитике (37%) и директора по инновациям (34%). Этим ролям еще предстоит появиться сначала практически в каждой крупной компании мира, а потом и в каждой средней. Даже в тех отраслях, где роль данных можно считать не столь высокой прямо сейчас, она возрастает с течением времени, пусть и не так быстро. Связано это, конечно, с тем, что цифровая трансформация стала ключевым ИТ-трендом в бизнесе совсем недавно. Но о принесенных ею преимуществах уже могут рассказать сотни компаний-лидеров по всему миру.

IDC и NetApp подчеркивают, что переход в цифру — это не просто технологические перемены, но и новое мышление. Готовность к преобразованиям и отказ от архаичных моделей ведения бизнеса часто определяет будущее компании. Уже мало кто помнит, что на момент запуска платформы Netflix на рынке доминировал другой гигант — Blockbuster. Пока молодой стартап экспериментировал с новаторскими способами распространения контента, его старший брат оставался верен консервативным принципам подписки и продвижения. Сегодня Netflix — корпорация, чья стоимость оценивается в $28 млрд. Blockbuster же больше не является участником рынка.

Новости

Интервью

Фёдор Прохоров:

Сбер дает доступ к своему облачному суперкомпьютеру и искусственному интеллекту